Lämmitys kysyntäankkurina

Euroopan maakaasusta puhuttaessa keskitytään usein tarjontaan, kuten esimerkiksi alati kasvavaan Venäjän-tuontiin, Ukrainan läpikulkureittiin ja toisaalta yhdysvaltalaisen LNG:n tarjoamaan vaihtoehtoon. Vähemmän puhutaan siitä, mihin maakaasua Euroopassa oikein tarvitaan ja mitä kysynnänvaihtelut kertovat joustavuuden merkityksestä energiajärjestelmässä.

Maakaasukysynnän sydänmaa on Luoteis-Eurooppa, joka kattaa Saksan, Ison-Britannian, Hollannin, Ranskan ja Belgian. Näiden maiden kaasunkulutus vuonna 2016 oli 178 miljardia kuutiometriä, josta valtaosa, noin 54 prosenttia, toimitettiin vähittäisjakeluverkkoihin, siis pitkälti asuntojen ja muiden tilojen lämmittämiseen.

Vuosittaista keskiarvoa mielenkiintoisempaa on, milloin kaasua kulutetaan. Vähittäisjakelukysyntä on tietenkin vahvasti sääriippuvaista etenkin talvikuukausina, ja sen osuus kaasunkysynnästä nouseekin hetkittäin jopa neljään viideosaan. Maakaasun suurimpia eroavaisuuksia moniin muihin raaka-aineisiin verrattuna on sen suuri kausittainen kysyntävaihtelu.

Esimerkiksi Saksassa päivittäinen kaasunkysyntä vuosina 2011-2016 oli keskimäärin 85 % korkeampaa talvisin (loka-maaliskuu) kuin kesäisin (huhti-syyskuu). Sähkön puolella luku oli noin 12 %.

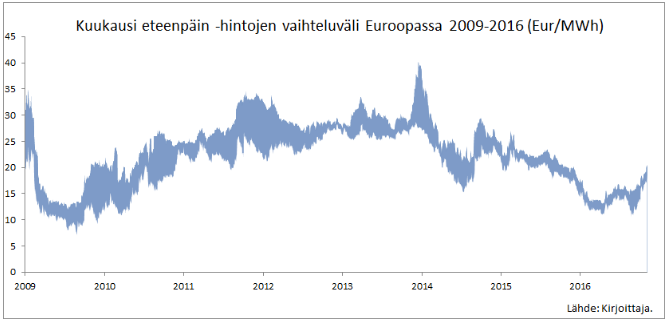

Talviaikana myös päivittäiset erot kasvavat rajusti — vuosien 2011-2016 päivittäinen keskihajonta Saksassa oli noin 63 mrd m^3 / pvä ja keskiarvo 292 mrd m^3 / pvä. Vaihtelu on niin suurta, että toteutuneen lämpötilan poikkeama kausittaisista normeista on tärkein maakaasun hinta-ankkuri talviaikoina.

Näin suuri kysynnänvaihtelu asettaa suuret vaatimukset tarjonnan joustavuudelle — miten tarjonta vastaa siihen? Tärkein joustavuuden tarjoaja on varastot, joista suurimmat toimivat pääsääntöisesti kausittaisella profiililla, siis täyttäen itsensä kesällä ja purkaen volyyminsä talvella. Pienemmät varastot sen sijaan vaihtelevat notkeasti injektioista takaisinottoihin jopa päivittäin sen mukaan, onko myöhemmälle toimitukselle tarjolla korkeampia hintoja kuin päivän sisäisellä markkinalla.

Joustoa löytyy myös infrastruktuurista. Vuoden 2008 finanssikriisi runteli Euroopan teollisuuden maakaasukysyntää pahasti jättäen runsaasti putkia alihyödynnetyksi. Lisäksi maanosaan on rakennettu viime vuosina runsaasti maiden välistä ja -sisäistä siirtokapasiteettia, niin yksityisin kuin julkisinkin varoin. Markkinoiden likviditeetti on niinikään parantunut — volyymeillä mitattuna noin 75 % vuosina 2013-2016 — laajan ja yhä jatkuvan liberalisoinnin ansiosta, jota EU on osaltaan vauhdittanut.

Yhdessä nämä tekijät ovat johtaneet tarjonnan joustavuuden kasvuun, minkä yksi seuraus on ollut maiden välisten hintaerojen raju lasku. Maantieteellisten hintaerojen lisäksi hintaerot kesien ja talvien välillä ovat kaventuneet varastokapasiteetin yltäkylläisyyden ansiosta. Joitain poikkeuksia lukuun ottamatta Euroopan maakaasumarkkinoilla vallitseekin toistaiseksi joustavuuden yltäkylläisyys.

Maakaasun joustavuus tulevaisuudessa

Lähitulevaisuudessa joustavuus voi kuitenkin joutua koetukselle kolmesta eri syystä. Koska kausittaiset hintaerot ovat kaventuneet, suuret varastot kamppailevat kannattavuutensa kanssa ja merkittävää osaa kapasiteetista uhkaa sulkeminen lähivuosina. Samoin pitkäaikaisten siirtokapasiteettisopimusten raukeaminen nostaa maiden välisen kaasunsiirron kustannuksia ja täten nostaa joustavuuden hintaa. Kolmas merkittävä syy on Alankomaiden, EU:n suurimman kaasuntuottajan, tuotantoprofiilin muuttuminen talvipainotteisesta tasaiseksi, mikä lisää tarvetta tuoda joustoa maanosan ulkopuolelta, käytännössä joko Venäjältä tai globaaleilta LNG-markkinoilta.

Venäjälle Ukraina on kallein kaasureitti Eurooppaan, joten jousto tapahtuu toistaiseksi sen kautta, siinä missä Nord Streamin ja Jamal-Eurooppa -putken kautta tuodut volyymit pidetään tyypillisesti maksimissaan. Tosin tämänkin jouston kustannuksia lisää se, että Ukrainan Naftogaz on halunnut jo vuoden 2016 alusta saakka miltei tuplata transit-kapasiteettinsa hinnan.

Sen sijaan LNG-markkinoilla on tarjolla yhä enemmän ja enemmän volyymejä, ja kasvava likviditeetti voisi hyvinkin tasoittaa paitsi lyhyen aikavälin kysyntäpiikkejä mutta myös kausittaisia vaihteluja Euroopassa. LNG:n tuleva rooli Euroopassa on kuitenkin vielä suuri kysymysmerkki, sillä toistaiseksi hinnat Aasiassa, jossa talvi tulee samaan aikaan kuin Euroopassa, ovat pysytelleet kroonisesti Euroopassa tarjottuja korkeammalla. Aasian kysynnässä on yhä enemmän myös maanosan sisäistä vaihtelua — kun yhden kulutus laskee ja hinnat hellittävät, toinen lisää ostojaan.

Lähihistoriassa LNG:n kyky tasoittaa Euroopan spot-hintojen heilahteluja on ollut heikko. Syinä tähän on pitkät odotusajat rahdin oston ja toimituksen välillä ja toisaalta se, että markkinatoimijoilla on keskimäärin heikkojen hintojen vuoksi kannustin pitää mantereen LNG-tankit melko tyhjinä kiehumistappioiden välttämiseksi. Toisaalta, jos monien markkinatoimijoiden ja esimerkiksi IEA:n ennustama valtava LNG-tuotannon lisäys toteutuu lähivuosina, joustoa voi helposti riittää myös Euroopan tarpeisiin.

Joustavuus energiamarkkinoilla

Joustavuuden merkitys sekä sähkö- ja kaasumarkkinoille on nousussa. Ensin mainituilla joustavuudesta on paikoittain jo selvää pulaa, ja se toimitetaan mantereella tehottomasti ja suurin päästöin. Maakaasu on ollut uusiutuvien nousussa pääsääntöisesti häviäjän roolissa, sillä sähkömarkkinat ovat hakeneet tarjontajoustonsa alunperin perusvoimaksi rakennetusta hiililauhteesta, ajoittaisia poikkeuksia lukuun ottamatta. Nyt tätä asetelmaa ollaan betonoimassa myös politiikan keinoin, muun muassa “kapasiteettimarkkinoiden” otsikon alla. Maakaasun ja hiilen keskinäisestä hintasuhteesta on muodostunut tärkeimpiä Euroopan sähköntuotannon hiilidioksidipäästöjä määrittäviä tekijöitä, vaikka erinäisiä kieltoja ja tulevaisuuden teknologioita fetisoiva julkinen keskustelu ei asiaa juuri nosta esille.

Jos sähköntuotannon dekarbonisaatio etenee yhä enemmän kieltojen kautta esimerkiksi co2-hinnoittelun sijaan, joustavuuden merkitys kasvaa entistäkin nopeammin. Esimerkiksi Hollannissa on ehdotettu asuntojen irroittamista maakaasuverkoista lain voimalla. Jo hyvin karkea laskelma viime vuosien kuukausittaisiin keskiarvoihin perustuen osoittaa haasteen laajuuden: Saksassa sähkökuorman ero talven ja kesän välillä on 11 GW:n mittaluokassa. Jos maakaasun vähittäiskysyntä korvattaisiin sähkölämmityksellä 1:1, kausivaihteluun tulisi noin 87 GW ylimääräistä, puhumattakaan kuukausien ja päivien välisestä lisääntyneestä vaihtelusta. Joustavuudessa siis riittää haastetta.

Kirjoittaja: Vesa Ahoniemi. Ahoniemi (MPhil) on lontoolainen markkina-analyytikko.